Les entreprises fribourgeoises continuent sur leur lancée. La majorité des membres de la CCIF interrogés dans le cadre de l'enquête conjoncturelle d'automne de la CCIF font état d'une solide marche des affaires. Cette tendance positive restera au programme jusqu'à la fin de l'hiver, mais avec une perte de vigueur dans le secteur secondaire. La crise énergétique et ses conséquences sur les prix, le problème d'approvisionnement, l'inflation générale et le contexte de guerre en Ukraine devraient ensuite peser sur l'activité dans le courant de l'année prochaine. Les entreprises actives dans l'industrie, en particulier d'exportation, sont toujours plus nombreuses à faire état de signaux négatifs.

Ces prévisions se fondent sur la compilation des réponses fournies par 255 entreprises membres de la CCIF, employant plus de 14'300 collaborateurs, entre le 22 août et le 3 octobre 2022. Cet échantillon représente un emploi privé sur huit dans le canton et un sur quatre pour les secteurs de l'industrie et la construction.

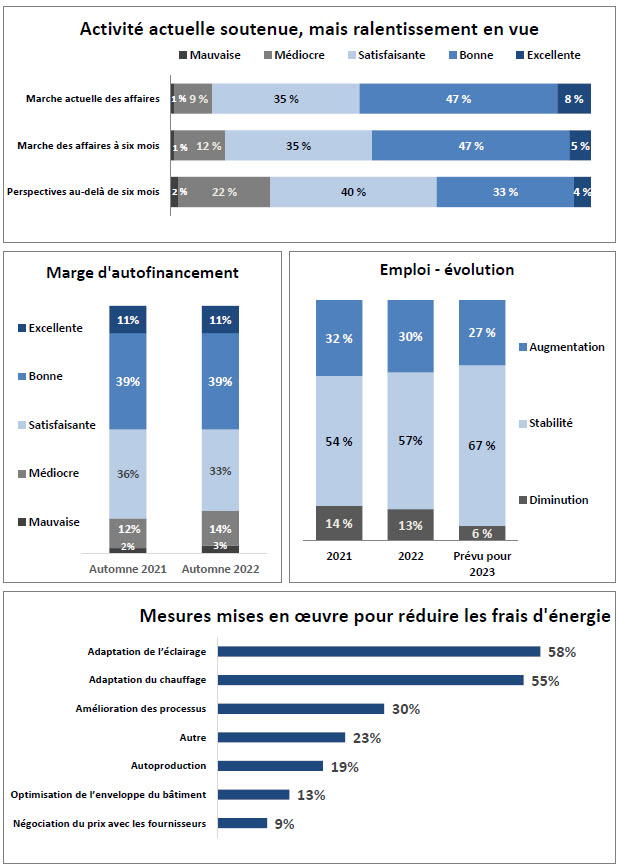

Compte tenu du niveau exceptionnellement élevé des incertitudes, ces données constituent une bonne surprise: 55% des entreprises jugeaient leur marche des affaires bonne à excellente au début octobre, soit pratiquement le même niveau qu'il y a un an (58%). Les sociétés qualifiant le volume de leurs activités de médiocre à mauvais ne sont que 10%. Une telle situation correspond à celle qui prévalait à l'automne 2019, avant la pandémie de coronavirus.

La confiance reste globalement de mise pour l'hiver, avec des nuances néanmoins importantes. D'un côté, 52% des entreprises, tous secteurs confondus, s'attendent à une activité soutenue au moins jusqu'à la fin du 1er trimestre 2023. La branche des services est particulièrement positive, avec 60% des répondants jugeant que les affaires seront bonnes à excellentes jusqu'à cette échéance et 29% disant qu'elles seront satisfaisantes.

Industrie et construction prudents

De l'autre côté, le secteur secondaire fait en revanche preuve d'une certaine retenue: 41% des sociétés sont optimistes pour les six prochains mois, mais la part de celles se disant "seulement" satisfaites grimpe à 44%. Mais surtout, la divergence entre secteurs secondaire et tertiaire s'accroît fortement sur le plus long terme. Il n'y a que 26% des entreprises industrielles à se déclarer positives dans un horizon à plus de six mois, plus du tiers (36%) basculant dans les attentes négatives. Pour les sociétés exportatrices, la proportion se déclarant pessimiste à cette échéance se monte à 43%. A noter que l'ensemble de ces projections ne tient pas compte d'un possible rationnement de l'électricité, ni d'une éventuelle crise beaucoup plus grave qui découlerait de coupures quotidiennes du réseau électrique pendant plusieurs semaines.

Côté rentabilité, la situation globale en cet automne 2022 est semblable à celle observée il y a douze mois: la moitié des entreprises décrivent leur marge d'autofinancement comme bonne à excellente. Un point préoccupant ressort toutefois de l'enquête: la situation se dégrade dans le secondaire où 28% des sociétés jugent négativement leur rentabilité, alors que ce taux ne se situait qu'aux alentours des 20% au cours des trois années précédentes. Sur le front des investissements, la situation s'annonce stable en 2023, avec des niveaux comparables à ceux de cette année et de 2021, mais toujours inférieurs à ceux de l'avant-pandémie.

Des effectifs toujours en hausse

Compte tenu des carnets de commandes toujours bien étoffés en cette fin d'année, le marché de l'emploi va rester très dynamique au cours des prochains mois. 27% des entreprises qui ont participé à l'enquête affirment vouloir accroître leurs effectifs en 2023, soit un niveau presque aussi élevé que cette année (30%). Seules 6% entendent supprimer des postes de travail.

Au niveau des salaires, la hausse moyenne (pondérée en fonction des emplois par entreprise) s'inscrit à 1,9% pour 2023, soit 2,2% dans l'industrie et la construction et 1,5% dans les services. La part des sociétés accordant des augmentations situées entre 2 et 4% s'inscrit à 45%, contre 23% seulement en 2022. Dans le secondaire, la proportion des employés d'entreprises membres de la CCIF qui obtiendront des hausses situées dans cette fourchette dépasse les 50%.

Energie, inflation et approvisionnement

Les problèmes d'approvisionnement, apparus dès l'automne 2020 pour de nombreux biens, se sont étendus à l'énergie durant le courant de l'année 2022, en raison de la guerre en Ukraine et de ses répercussions sur les livraisons d'hydrocarbures à l'Europe. Les prix se sont envolés pour le pétrole (avant de refluer pour cet agent énergétique), le gaz et l'électricité. L'enquête d'automne de la CCIF fait le point sur la situation de ses membres face à ces problèmes d'approvisionnement et leurs répercussions, les principaux constats en sont les suivants:

1. Electricité et énergie: 16% des entreprises industrielles membres de la CCIF s'attendent à une hausse du prix de l'électricité supérieure à 50% par rapport à 2022. Dans les services, une entreprise sur cinq seulement se prépare à une telle éventualité. Ces sociétés sont sur le marché libre, accessible pour les sociétés consommant plus de 100 MWh par an. 59% des entreprises prévoient une hausse inférieure à 20%.

Les deux mesures phares prises pour diminuer les coûts de l'énergie consistent en des adaptations de l'éclairage et du chauffage, mises en œuvre par plus d'une société sur deux. Près d'un tiers s'est appliqué à améliorer les processus. Environ une entreprise sur cinq – et même un petit tiers dans le secondaire - mise par ailleurs sur l'autoproduction. Le principal frein à des mesures plus substantielles provient du fait que les entreprises ne sont pas propriétaires de leurs locaux.

2. En cas de limitation de l'approvisionnement électrique et/ou d'autres sources d'énergie, 62% des entreprises du secondaire prévoient d'arrêter partiellement la production contre 24% seulement dans le tertiaire. Une entreprise sur 20 pense devoir tout stopper. Le recours au télétravail serait une solution pour 61% des entreprises de services et 38% des sociétés industrielles.

Concrètement, l'énorme majorité des entreprises répondantes n'a pas mis en œuvre de mesures anticipatives. Dans l'industrie et la construction, la part des sociétés à s'être doté d'un plan de continuité est de 24%. Ce taux est de 13% dans les services. 10% des entreprises du secondaires et 6% de celles du tertiaire disent prévoir de changer de source d'énergie. Les entreprises veulent surtout des clarifications: 80% attendent des instructions de la part des autorités. C’est pourquoi la CCIF a constitué une taskforce pour traiter de ce sujet avec ses membres.

3. Au chapitre de l'approvisionnement en matières premières (hors énergie), les ruptures s'inscrivent désormais dans la durée. 45% de toutes les sociétés font état de problèmes, un taux qui grimpe à 65% dans le secondaire. Ces taux sont toutefois inférieurs à ceux constatés l'an dernier, qui étaient de respectivement 50% et 80%.

Les conséquences les plus fréquentes en sont des retards de livraison (82%) des hausses des prix d'achat (81%), des réductions de marge (57%), des hausses des coûts de transport (56%). Une part non négligeable des entreprises fait état de ralentissement de l'activité (42%) et de suspension de projets (36%).

Pour remédier à cette situation, 67% des entreprises ont augmenté leurs prix de vente, 60% diversifié leurs fournisseurs et 47% ont augmenté leurs stocks. 25% ont renégocié des contrats avec la clientèle et 20% se sont tournés vers des matériaux de substitution. Pour l'heure, seules 4% des entreprises ont dû recourir au chômage partiel pour ce motif.

4. L'inflation subie par les entreprises s'est située à un niveau élevé en 2022: plus de la moitié fait état d'une hausse du prix de l'ensemble des intrants (hors énergie) de plus de 10%. Pour 37% des répondants (47% dans le secondaire), l'augmentation se situe entre 10 et 25%, mais pour 13% (18% dans le secondaire), l'envol des prix se situe entre 26 et 50%.

Les anticipations pour l'année prochaine ne laissent entrevoir qu'une détente limitée. D'un côté, 54% des entreprises pensent que les prix des intrants n'augmenteront pas de plus de 10%, mais 37% anticipent une hausse située une nouvelle fois entre 10 et 25%. Une société sur dix environ table sur un nouvel envol se situant dans une fourchette allant de 26 à 50%.